¿Me puedo desgravar la amortización de mi hipoteca?

Si tienes una hipoteca o estás pensando en amortizar parte del préstamo, es normal que te preguntes si esa amortización también puede ayudarte a pagar menos en la declaración de la renta. En este artículo de gibobs.com vamos a contarte si es posible desgravar la amortización de la hipoteca, cuáles son los requisitos y cómo hacerlo de forma correcta para no perderte ningún beneficio fiscal. ¡Sigue leyendo!

¿Es posible desgravar la amortización de la hipoteca? Te lo contamos

Sí, puedes desgravar la amortización de tu hipoteca siempre que se cumplan ciertos requisitos. La deducción por inversión en vivienda habitual permite incluir los pagos realizados para amortizar el capital del préstamo, además de los intereses, con un límite máximo anual de 9.040 € sobre la base de deducción.

Es decir, si amortizas anticipadamente parte de tu hipoteca, esa cantidad puede formar parte de lo que declares en tu renta como inversión en vivienda habitual, y, por tanto, generar una deducción de hasta el 15% en la cuota íntegra del IRPF (hasta 1.356 € anuales si llegas al tope).

Pero ¡ojo! Esta deducción solo es aplicable si compraste tu vivienda habitual antes del 1 de enero de 2013 y ya te habías aplicado la deducción por ella en ejercicios anteriores. Si tu hipoteca es posterior a esa fecha, no podrás desgravar la amortización del préstamo, aunque hagas pagos adelantados.

También es importante tener en cuenta que:

- Puedes desgravar tanto por la cuota mensual de tu hipoteca como por las amortizaciones extraordinarias que hayas hecho durante el año fiscal.

El límite de 9.040 € anuales es conjunto, es decir, incluye intereses y amortización de capital. - En declaraciones conjuntas, este límite puede duplicarse si ambos titulares cumplen con los requisitos.

¿Qué beneficios tiene amortizar una hipoteca?

Amortizar una hipoteca significa adelantar el pago de parte del préstamo pendiente. Ya sea reduciendo el capital o el plazo, esta estrategia puede ofrecerte importantes beneficios económicos a corto y largo plazo.

A continuación, te explicamos por qué amortizar puede ser una decisión financiera inteligente, especialmente si estás valorando mejorar tus finanzas o pagar menos intereses.

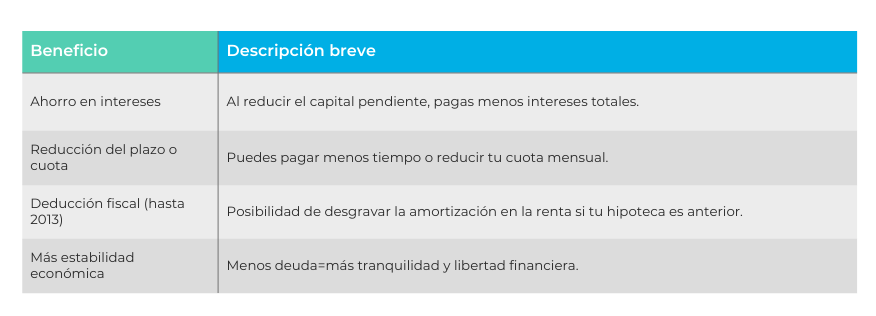

- Ahorro en intereses. Uno de los principales beneficios de amortizar tu hipoteca es que pagarás menos intereses al banco, ya que estarás reduciendo el capital pendiente. Cuanto antes amortices, más ahorro lograrás, sobre todo si tu hipoteca está en sus primeros años, donde el grueso de la cuota son intereses.

- Reducción del plazo o de la cuota. Cuando amortizas, puedes elegir entre reducir el plazo del préstamo o reducir la cuota mensual: reducir el plazo implica menos tiempo pagando intereses, lo que supone un ahorro mayor; por otro lado, reducir la cuota libera dinero mes a mes, ideal si buscas más liquidez.

- Beneficios fiscales (si tu hipoteca es anterior a 2013). Si adquiriste tu vivienda habitual antes del 1 de enero de 2013 y te estás beneficiando de la deducción por inversión en vivienda habitual, puedes incluir las amortizaciones extraordinarias para incrementar tu deducción en la declaración de la renta (hasta un máximo de 9.040 € anuales, con un ahorro potencial del 15%).

- Mayor tranquilidad financiera. Amortizar anticipadamente reduce tu nivel de endeudamiento, te acerca a la libertad financiera y mejora tu salud económica, especialmente útil en momentos de incertidumbre o si tienes otros proyectos en mente.

Aquí te dejamos un cuadro resumen con todos los beneficios de amortizar una hipoteca:

¿Qué hipotecas se pueden desgravar en la declaración de la renta?

No todas las hipotecas permiten obtener beneficios fiscales. Desde 2013, la deducción por inversión en vivienda habitual fue eliminada para las nuevas adquisiciones, por lo que solo ciertos contribuyentes pueden seguir beneficiándose de este incentivo.

Entonces, ¿quién puede desgravar su hipoteca? Pueden desgravar la hipoteca en la declaración de la renta quienes cumplan con estos dos criterios:

- Compraron su vivienda habitual antes del 1 de enero de 2013.

- Ya estaban aplicando la deducción en ejercicios anteriores a esa fecha.

Si cumples con estas condiciones, podrás aplicar una deducción de hasta el 15% sobre un máximo de 9.040 € anuales invertidos en la compra de tu vivienda habitual (cuotas, amortización, intereses, seguros vinculados…).

Las hipotecas firmadas a partir del 1 de enero de 2013, en cambio, no permiten desgravar nada en el IRPF por la adquisición de vivienda habitual. Eso sí, hay otras deducciones que podrían aplicarse si cumples ciertos requisitos, como las relacionadas con mejoras energéticas en la vivienda.

Requisitos para desgravar una hipoteca

Para poder desgravar por tu hipoteca en la declaración de la renta, debes cumplir una serie de condiciones muy concretas. Aquí te detallamos los principales requisitos para desgravar una hipoteca:

- Que sea tu vivienda habitual. La deducción solo se aplica sobre la vivienda habitual, es decir, donde resides de forma permanente. No es válida para segundas residencias ni viviendas alquiladas.

- Fecha de compra. La vivienda debe haber sido comprada antes del 1 de enero de 2013, y haber aplicado la deducción en años anteriores. Si la adquiriste después, ya no puedes beneficiarte de esta deducción.

- Hipoteca destinada a la compra. La hipoteca tiene que estar destinada a financiar la compra de la vivienda habitual. Si fue una ampliación o refinanciación, solo se puede deducir la parte vinculada a la adquisición inicial.

- Límite de deducción. La base máxima de deducción es de 9.040 € anuales por declaración. Si haces la declaración conjunta, este límite es individual, no se duplica.

- Justificantes de pago. Debes contar con los recibos y justificantes bancarios de los pagos realizados (cuotas, amortizaciones, intereses…), así como los seguros asociados obligatorios.

¿Cuánto me baja la hipoteca si amortizo 10.000 euros?

Amortizar parte de tu hipoteca puede ayudarte a ahorrar miles de euros en intereses y reducir el tiempo de vida del préstamo o tus cuotas mensuales. Pero, ¿qué pasa exactamente si amortizas 10.000 €? Todo dependerá de dos factores clave:

- Si eliges reducir cuota o plazo.

- El tiempo restante de tu hipoteca y el tipo de interés.

Opción 1: Amortizar para reducir el plazo

Es la opción más rentable a largo plazo, ya que acortas los años que estarás pagando intereses. Si amortizas 10.000 €, te puedes ahorrar una buena cantidad en intereses totales. Por ejemplo, con una hipoteca de 150.000 €, al 3% de interés y 25 años restantes, podrías ahorrarte más de 5.000 € en intereses y quitarte 2 o 3 años de hipoteca.

Opción 2: Amortizar para reducir la cuota mensual

Esta opción te da un respiro mes a mes. En lugar de acortar el plazo, reduces lo que pagas mensualmente. Con la misma hipoteca, podrías reducir tu cuota en unos 50 € al mes, dependiendo del capital pendiente y los años restantes.

Consejo: Si tu hipoteca es anterior a 2013, amortizar también te puede ayudar a desgravar hasta 1.356 € en la renta (15% sobre 9.040 €).

¿Amortizar o no amortizar? ¡Toma la mejor decisión con gibobs.com!

Amortizar tu hipoteca puede suponer un gran ahorro, pero cada caso es único. Si no sabes si te conviene reducir plazo, cuota o cómo aprovechar al máximo las deducciones fiscales, ¡no te preocupes! En gibobs.com analizamos tu situación sin compromiso y te damos la mejor estrategia personalizada para que pagues menos por tu hipoteca.

Haz tu simulación gratuita ahora y empieza a ahorrar hoy mismo. ¡Tu bolsillo lo va a agradecer!